0 ставка акциза

13.07.2020 в 13:13 79

Автор: Felmaran

Как получить лицензию на продажу алкоголя 9. Рада снова отказалась вводить единую ставку акциза на автогаз и бензин 0. Как декларировать обязательства по акцизу в случае смешивания топлива 2. Полезные материалы по теме: Акциз. Нормативная база Бланки документов. Акциз акцизный налог в Украине Акциз — это разновидность распространённого государственного непрямого налога на определённые продукты потребления. Оплата акцизного сбора Акцизный сбор оплачивается плательщиками в национальной валюте одновременно с оплатой пошлины и таможенных сборов.

Ставки налога В украинском законодательстве определено два типа ставок: Специфическая или абсолютная, при которой акцизный налог является фиксированной величиной, по отношению к каждой единице измерения — литры, сантиметры, штуки и. Плательщики акциза Акциз оплачивают: Производители подакцизной продукции на территории Украины Предприниматели, которые ввозят на территорию Украины подакцизные товары; Физлица, ввозящие на территорию Украины подакцизные товары; Лица, которые реализуют или передают в собственность товары, которые были ввезены на территорию Украины с освобождением от уплаты налога; Оптовые поставщики и производители электроэнергии.

К сожалению такие материалы отсутствуют. Контекстная реклама. Курсы валют. Подписаться на журнал. Вы используете блокировщик рекламы Чтобы пользоваться всеми функциями сайта, пожалуйста, отключите Ad Block или добавьте наш сайт в исключения! Для того, чтоб распечатать текст необходимо авторизоваться или зарегистрироваться.

Акцизы 2019

Войти Зарегистрироваться. Например: За июнь — декларация сдается не позднее 25 июля. Не позднее го числа третьего месяца, следующего за истекшим налоговым периодом. Например: За июнь — декларация сдается не позднее 25 сентября. Для этилового спирта, алкогольной и или подакцизной спиртосодержащей продукции, а также для автомобильного бензина, дизельное топливо, моторного масла для дизельных и или карбюраторных инжекторных двигателей, прямогонного бензина, среднего дистиллята, бензола, параксилола, ортоксилола, авиационного керосина, природного газа, автомобилей легковых и мотоциклов.

При импорте товаров на территорию Российской Федерации с территории государств - членов таможенного союза.

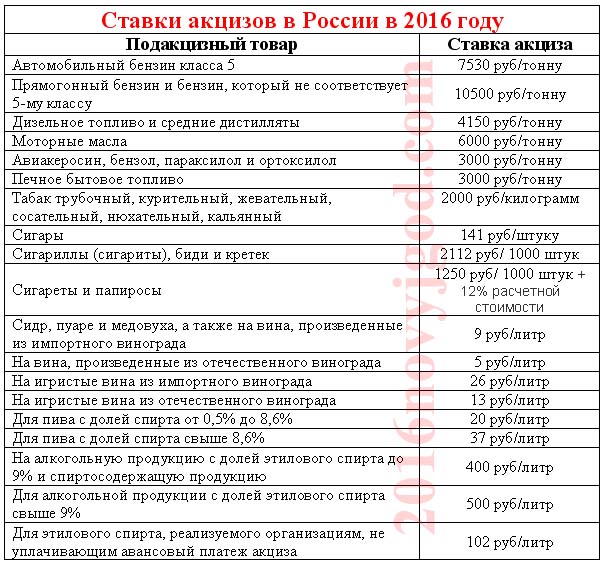

Налоговая база и ставки акциза

Контрольные соотношения предназначены для проверки логической и арифметической взаимосвязи различных показателей декларации с целью недопущения ошибок при ее заполнении. Сумма акциза к уплате исчисляется для каждого вида подакцизного товара в отдельности и затем суммируется.

Сумма акциза, подлежащая уплате п.

Сумма акциза, подлежащая уплате при ввозе подакцизных товаров п. Остаток суммы акциза, которая не была зачтена в течение трех налоговых периодов, следующих за отчетным налоговым периодом, в котором налоговые вычеты превысили сумму исчисленного акциза, подлежит возврату налогоплательщику по его письменному заявлению. Подакцизные товары за исключением прямогонного бензина и денатурированного этилового спирта.

Например: За июнь — акциз уплачивается не позднее 25 июля. Например: За июнь — акциз уплачивается не позднее 25 сентября.

Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам на налоговые вычеты, установленные статьей Налогового кодекса Российской Федерации. Вычеты применяются при представлении документов и соблюдении условий, установленных статьей Налогового кодекса Российской Федерации. Уплата налогов и пошлин физических лиц. Запись на прием в инспекцию. Обратиться в ФНС России. Адрес и платежные реквизиты Вашей инспекции.

Ставки акцизов 2019 года

Часто задаваемые вопросы. Об акцизах. В отношении налогового вычета на средние дистилляты. О реестрах, подтверждающих вычеты в соответствии со статьей Налогового кодекса Российской Федерации О направлении рекомендаций по выдаче свидетельства о регистрации организации, совершающей операции с этиловым спиртом Об утверждении Административного регламента по предоставлению Федеральной налоговой службой государственной услуги по выдаче свидетельства о регистрации лица, совершающего операции с прямогонным бензином, и формы решения о приостановлении возобновлении действия, об аннулировании свидетельства о регистрации лица, совершающего операции с прямогонным бензином Поиск по сайту Поиск по сервисам Поиск по документам.

Содержание страницы Плательщики акцизов Получение свидетельства о регистрации деятельности по производству и реализации подакцизных товаров Полный перечень подакцизных товаров Порядок расчета акциза Ставки акциза Уплата авансового платежа Подача налоговых деклараций Уплата акциза Сроки уплаты акциза Освобождение и вычеты по акцизам Уведомление о минимальных и максимальных розничных ценах на табачные изделия, производимые на территории Российской Федерации.

Плательщики акцизов Налогоплательщиками акциза признаются ст.

Полный перечень подакцизных товаров этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый далее также - этиловый спирт ; спиртосодержащая продукция растворы, эмульсии, суспензии и другие виды продукции в жидком виде с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции; алкогольная продукция водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино шампанскоевинные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5 процента, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации; табачная продукция; автомобили легковые; мотоциклы с мощностью двигателя свыше ,5 кВт л.

В целях главы 22 Налогового кодекса Российской Федерации прямогонным бензином признаются бензиновые фракции, за исключением автомобильного бензина, авиационного керосина, акрилатов, полученные в результате: перегонки фракционирования нефти, газового конденсата, попутного нефтяного газа, природного газа; переработки химических превращений горючих сланцев, угля, фракций нефти, фракций газового конденсата, попутного нефтяного газа, природного газа.

При этом в целях главы 22 Налогового кодекса Российской Федерации не признаются бензиновой фракцией следующие виды фракций: фракция, полученная в результате алкилирования олигомеризации углеводородных газов; фракция, массовая доля метил-трет-бутилового эфира и или иных эфиров и или спиртов в которой не менее 85 процентов; фракция, полученная в результате окисления и этерификации олефинов, ароматических углеводородов, спиртов, альдегидов, кетонов, карбоновых кислот; фракция, полученная в результате гидрирования, гидратации и дегидрирования спиртов, альдегидов, кетонов, карбоновых кислот; фракция, массовая доля бензола и или толуола и или ксилола в том числе параксилола и ортоксилола в которой не менее 85 процентов; фракция, массовая доля пентана и или изопентана в которой не менее 85 процентов; фракция, массовая доля альфаметилстирола в которой не менее 95 процентов.

В целях главы 22 Налогового кодекса Российской Федерации бензолом признается жидкость с содержанием по массе соответствующего простейшего ароматического углеводорода 99 процентов. В целях главы 22 Налогового кодекса Российской Федерации параксилолом или ортоксилолом признается жидкость с содержанием по массе соответствующего изомера ксилола диметилбензола 95 процентов.

В целях главы 22 Налогового кодекса Российской Федерации авиационным керосином признаются жидкие топлива, используемые в авиационных двигателях, соответствующие требованиям законодательства Российской Федерации о техническом регулировании и или международных договоров Российской Федерации, а также смеси таких топлив. В целях главы 22 Налогового кодекса Российской Федерации электронными системами доставки никотина признаются одноразовые электронные устройства, продуцирующие аэрозоль, пар или дым путем нагревания жидкости в целях вдыхания пользователем за исключением медицинских изделий, зарегистрированных в порядке, установленном законодательством Российской Ставки на спорт группы вк. Жидкости для электронных систем доставки никотина.

Автомобили легковые:. Мотоциклы с мощностью двигателя свыше ,5 кВт л. Автомобильный бензин:. Дизельное топливо. Моторные масла для дизельных и или карбюраторных инжекторных двигателей.

Прямогонный бензин. Бензол, параксилол, ортоксилол. Авиационный керосин. Средние дистилляты.